Mã chương, tiểu mục nộp thuế được quy định như thế nào?

Với mọi quốc gia, thuế luôn là nguồn thu chủ yếu của Ngân sách Nhà nước. Vì vậy, trong mọi thời kỳ, Hiến pháp của các quốc gia đều quy định về nghĩa vụ đóng thuế của các đối tượng. Tại Việt Nam, theo Điều 47 Hiến pháp năm 2013, điều này được khẳng định như sau

Mọi người có nghĩa vụ nộp thuế theo luật định.

Theo Luật quản lý thuế 38/2019/QH14 – Điều 5. Nguyên tắc quản lý thuế

1. Mọi tổ chức, hộ gia đình, hộ kinh doanh, cá nhân có nghĩa vụ nộp thuế theo quy định của luật.

Trước đó, theo điều 4 Luật quản lý thuế số 78/2006/QH11 về nguyên tắc quản lý thuế

Thuế là nguồn thu chủ yếu của ngân sách nhà nước. Nộp thuế theo quy định của pháp luật là nghĩa vụ và quyền lợi của mọi tổ chức, cá nhân. Cơ quan, tổ chức, cá nhân có trách nhiệm tham gia quản lý thuế.

Một trong các nội dung của quản lý thuế là quản lý nộp tiền thuế vào Ngân sách. Để nộp thuế, các tổ chức, cá nhân cần nắm được một số thông tin trên Giấy nộp tiền vào Ngân sách Nhà nước, trong đó có thông tin liên quan đến mã chương và mã tiểu mục. Tổng Cục thuế ban hành Công văn 1147/TCT-KK về việc hướng dẫn thực hiện hệ thống Mục lục ngân sách nhà nước (NSNN) sửa đổi, bổ sung theo Thông tư 300/2016/TT-BTC của Bộ Tài chính

Mã chương

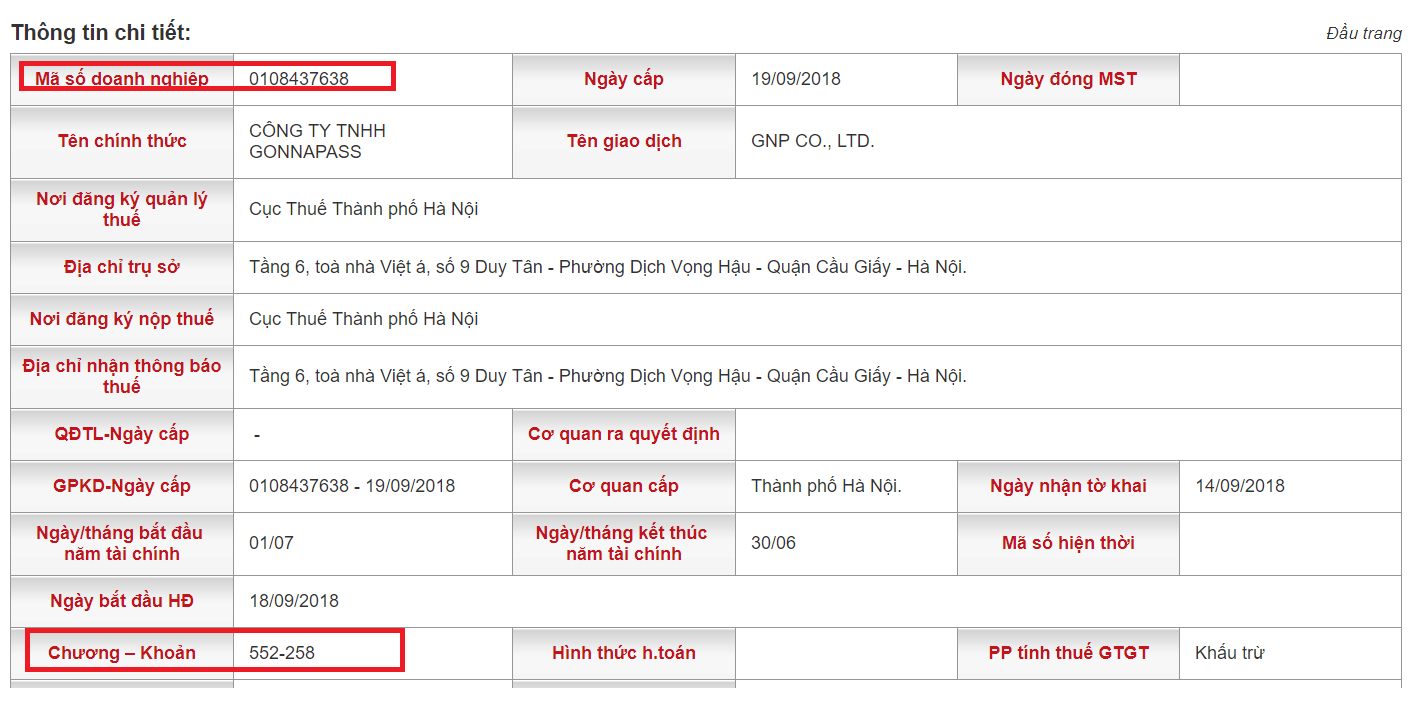

Để tra cứu lại mã chương, người nộp thuế có thể tham khảo thông tư 300/2016/TT-BTC và công văn số 1147/TCT-KK. Ngoài ra, người nộp thuế tra cứu thêm tại website http://tracuunnt.gdt.gov.vn/tcnnt/mstdn.jsp và gõ mã số thuế để tra cứu

Tóm tắt một số mã chương thường gặp như sau

Mã chương Đối tượng Áp dụng 154 Kinh tế hỗn hợp ngoài quốc doanh – Thuộc Trung ương quản lý / 554 Kinh tế hỗn hợp ngoài quốc doanh – Cấp tỉnh quản lý / 754 Kinh tế hỗn hợp ngoài quốc doanh – Cấp quận, huyện quản lý Công ty TNHH, cổ phần do 100% vốn Việt Nam thuộc cấp quận, huyện quản lý… 755 Doanh nghiệp tư nhân – Cấp quận, huyện quản lý / 151 Các đơn vị có 100% vốn đầu tư nước ngoài vào Việt Nam – Giấy phép do Sở kế hoạch của các TP thuộc TW cấp Công ty nước ngoài tại Hà Nội, Hải Phòng,Đà Nẵng, TPHCM, Cần Thơ 551 Các đơn vị có 100% vốn đầu tư nước ngoài vào Việt Nam – Giấy phép do Sở kế hoạch của các tỉnh, TP còn lại (KHÔNG thuộc TW) cấp Công ty nước ngoài tại các tỉnh còn lại như Bắc Ninh, Hưng Yên… 152 Các đơn vị có vốn nước ngoài từ 51% đến dưới 100% vốn điều lệ…”- Giấy phép do Sở kế hoạch của các TP thuộc TW cấp Công ty không thuộc 100% vốn đầu tư nước ngoài tại Hà Nội, Hải Phòng,Đà Nẵng, TPHCM, Cần Thơ 552 Các đơn vị có vốn nước ngoài từ 51% đến dưới 100% vốn điều lệ…”- Giấy phép do Sở kế hoạch của các tỉnh, TP còn lại (KHÔNG thuộc TW) cấp Công ty không thuộc 100% vốn đầu tư nước ngoài tại các tỉnh còn lại như Bắc Ninh, Hưng Yên… 161 Nhà thầu chính nước ngoài- Giấy phép do Sở kế hoạch của các TP thuộc TW cấp Mã số thuế nhà thầu của các công ty có mã chương 151, 152 561 Nhà thầu chính nước ngoài – Giấy phép do Sở kế hoạch của các tỉnh, TP còn lại (KHÔNG thuộc TW) cấp Mã số thuế nhà thầu của các công ty có mã chương 551, 552 *Lưu ý, riêng với thuế TNCN

1. Trường hợp người nộp thuế chỉ phát sinh 1 loại thu nhập:

1.1. Thuế thu nhập từ hoạt động sản xuất, kinh doanh; thuế thu nhập từ tiền lương, tiền công; thu nhập từ đầu tư vốn; thu nhập từ chuyển nhượng vốn, căn cứ vào cấp quản lý của cơ quan thuế đối với người nộp thuế để hạch toán.

Nếu người nộp thuế do Cục Thuế quản lý hạch toán vào Chương 557

Nếu do Chi cục Thuế quản lý hạch toán vào Chương 757.

1.2. Thuế thu nhập từ các trường hợp khác hạch toán vào Chương 757.

2. Trường hợp người nộp thuế phát sinh từ 2 loại thu nhập trở lên:

– Trường hợp người nộp thuế vừa phát sinh thuế thu nhập từ hoạt động sản xuất kinh doanh và các loại thuế thu nhập cá nhân khác thì Chương của người nộp thuế được xác định theo Chương của đơn vị phát sinh thuế thu nhập từ hoạt động sản xuất kinh doanh.

– Trường hợp người nộp thuế phát sinh một lúc nhiều khoản thuế thu nhập (trừ thuế thu nhập từ hoạt động sản xuất kinh doanh) thì Chương của người nộp thuế được xác định theo Chương của loại thuế thu nhập có tỷ trọng nộp ngân sách nhà nước lớn hơn.

Lưu ý: Với thuế TNCN do công ty khấu trừ và nộp thay, trường hợp phát sinh khoản phạt chậm nộp thì khi lập giấy nộp tiền vào Ngân sách Nhà nước, mã chương vẫn xác định là mã chương của tổ chức do tổ chức có trách nhiệm khấu trừ và nộp thay. Ví dụ tổ chức dưới đây sử dụng mã chương 151

Mã tiểu mục

(Update – 2022: Bộ Tài chính đã có Thông tư 51/2022/TT-BTC và thông tư 93/2019/TT-BTC sửa đổi thông tư 300/2016/TT-BTC)

Để tra cứu lại mã tiểu mục, người nộp thuế có thể tham khảo thêm công văn số 1147/TCT-KK. Ngoài ra, người nộp thuế có thể liên hệ hỏi trực tiếp Kho bạc Nhà nước, Ngân hàng thương mại nơi sẽ chuyển tiền nộp thuế. Các mã tiểu mục thường gặp và tiểu mục chậm nộp tương ứng là

BẢNG MÃ TIỂU MỤC THƯỜNG GẶP

Mã TM Đối tượng Mã TM chậm nộp tương ứng 1001 Thuế thu nhập cá nhân từ tiền lương, tiền công. 4917 1052 Thuế thu nhập doanh nghiệp từ hoạt động sản xuất kinh doanh (gồm cả dịch vụ trong lĩnh vực dầu khí) 4918 1701 Thuế giá trị gia tăng hàng sản xuất, kinh doanh trong nước (gồm cả dịch vụ trong lĩnh vực dầu khí) 4931 1702 Thuế giá trị gia tăng hàng nhập khẩu 4928 1901 Thuế nhập khẩu 4936 4253 Phạt vi phạm hành chính trong lĩnh vực hải quan thuộc thẩm quyền ra quyết định của cơ quan hải quan 4254 Phạt vi phạm hành chính trong lĩnh vực thuế thuộc thẩm quyền ra quyết định của cơ quan thuế (không bao gồm phạt vi phạm hành chính đối với Luật thuế thu nhập cá nhân) 4268 Phạt vi phạm hành chính đối với Luật thuế thu nhập cá nhân 4272 Tiền nộp do chậm thi hành quyết định xử phạt vi phạm hành chính do cơ quan thuế quản lý. 2862 – 2864 Lệ phí môn bài 4944

Cơ sở pháp lý:

Thông tư số 300/2016/TT-BTC

Công văn số 1147/TCT-KK đính kèm

Tags Công văn hướng dẫn mã chươngmã chươngtiểu mục nộp tiền vào NSNN