KHAI THUẾ TNCN THUÊ TÀI SẢN 01/TTS (TT40) QUA TK THUẾ ĐIỆN TỬ CÔNG TY

Nhiều doanh nghiệp thuê TS của cá nhân trên mức miễn thuế (100 trđ/năm) thường phải khai thuế và nộp thuế thay người cho thuê tài sản. Tuy nhiên có nhiều khó khăn:

– Dùng tài khoản của cá nhân để khai thuế: Phải nhờ mã OTP (mã SMS) của người cho thuê. Trên TK cũng không thể hiện DN là người khai, nộp thuế thay

– Lập tờ khai 01/TTS nộp trực tiếp: Nhiều cơ quan thuế không tiếp nhận.

Hiện tại HTKK đã cập nhật cho phép doanh nghiệp khai và nộp bằng chính tài khoản thuế điện tử của doanh nghiệp

1./ Quy định pháp lý

Theo quy định tại điểm d, khoản 1, điều 16 Thông tư số 40/2021/TT-BTC:

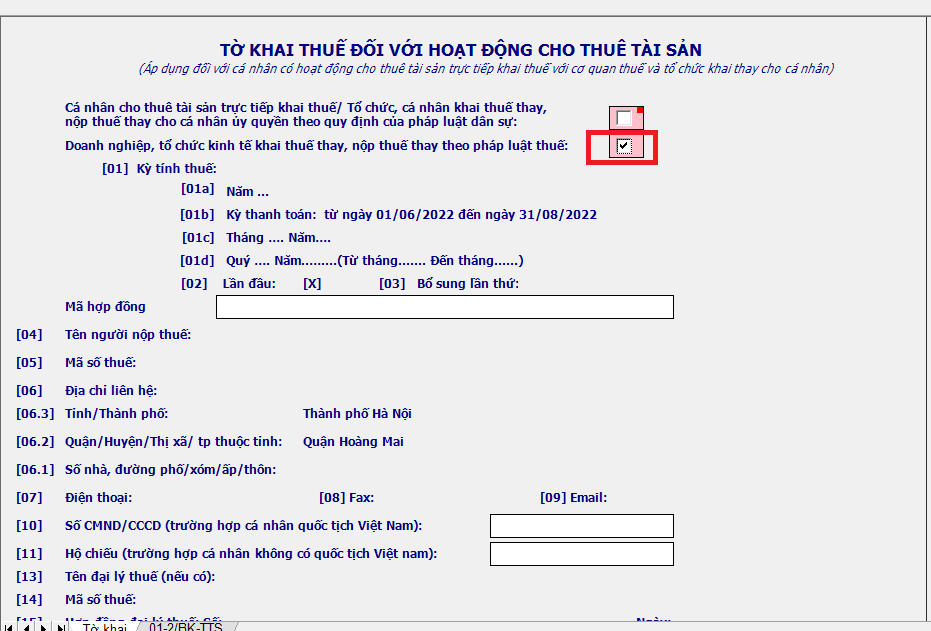

d) Doanh nghiệp, tổ chức kinh tế khai thuế thay cho cá nhân cho thuê tài sản thì trên tờ khai tích chọn “Doanh nghiệp, tổ chức kinh tế khai thuế thay, nộp thuế thay theo pháp luật thuế” đồng thời người khai ký, ghi rõ họ tên, nếu là tổ chức khai thay thì sau khi ký tên phải đóng dấu của tổ chức hoặc ký điện tử theo quy định. Trên hồ sơ tính thuế, chứng từ thu thuế thể hiện người nộp thuế là tổ chức khai thuế thay, nộp thuế thay.

Theo quy định tại khoản 2, điều 16 Thông tư số 40/2021/TT-BTC:

a) Nơi nộp hồ sơ khai thuế đối với tổ chức khai thuế thay, nộp thuế thay cho cá nhân quy định tại khoản 1 Điều 45 Luật Quản lý thuế là cơ quan thuế quản lý trực tiếp tổ chức khai thuế thay, nộp thuế thay. Riêng trường hợp tổ chức, cá nhân khai thuế thay, nộp thuế thay cho cá nhân có thu nhập từ cho thuê bất động sản tại Việt Nam, hồ sơ khai thuế được nộp tại cơ quan thuế quản lý trực tiếp nơi có bất động sản cho thuê.

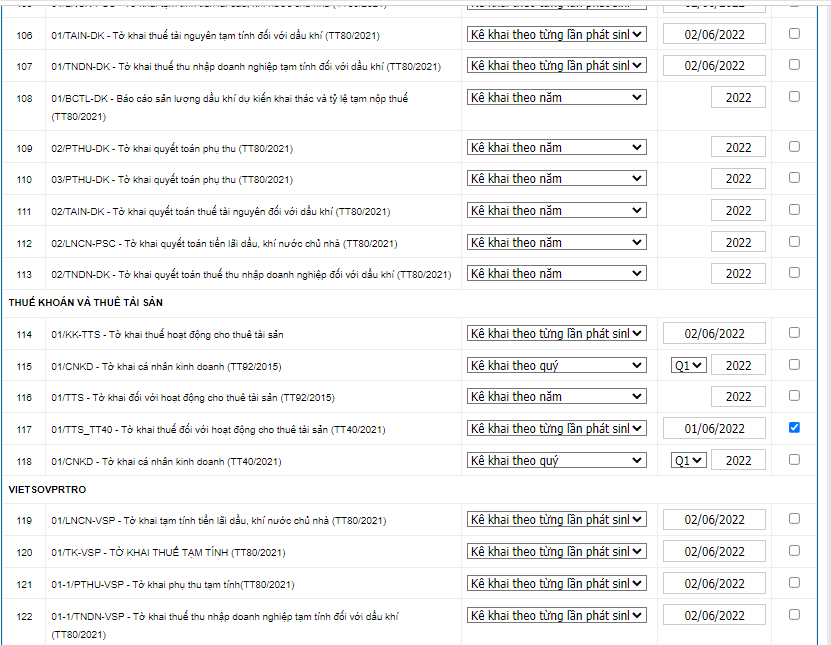

2./ Lập tờ khai 01/TTS (TT40) trên HTKK

Trên HTKK, chọn tờ khai 01/TTS (TT40)

Chọn một số nội dung:

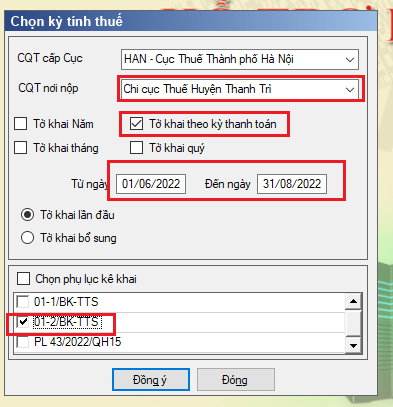

– Cơ quan thuế: chọn cơ quan thuế nhận tờ khai (nếu là bất động sản, chọn cơ quan thuế nơi phát sinh cho thuê BĐS), lưu ý phải chọn đúng cơ quan thuế (cực kỳ quan trọng)

– Chọn kỳ kê khai: Kỳ thanh toán hoặc khai theo năm ….

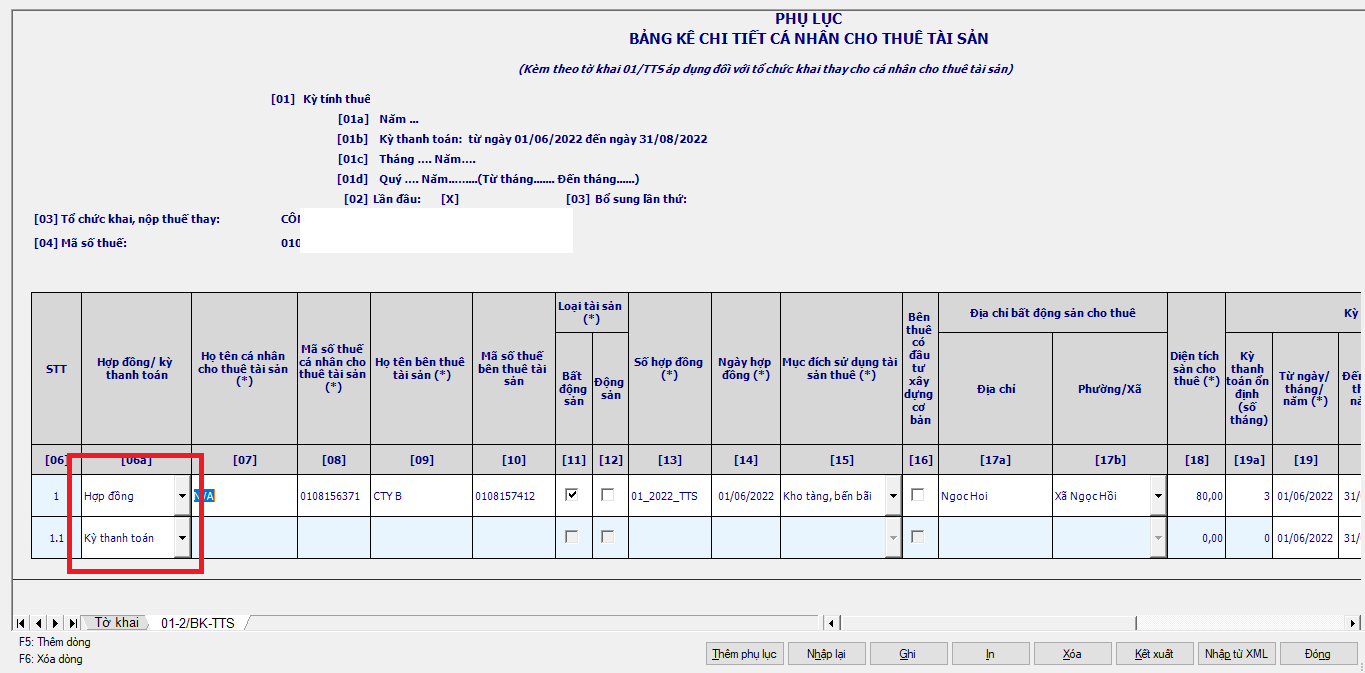

– Tick chọn phụ lục 01-2/BK-TTS (bảng kê này áp dụng đối với trường hợp doanh nghiệp khai thay cá nhân)

– Vào tờ khai chính, tick chọn vào mục khai thay theo pháp luật về thuế

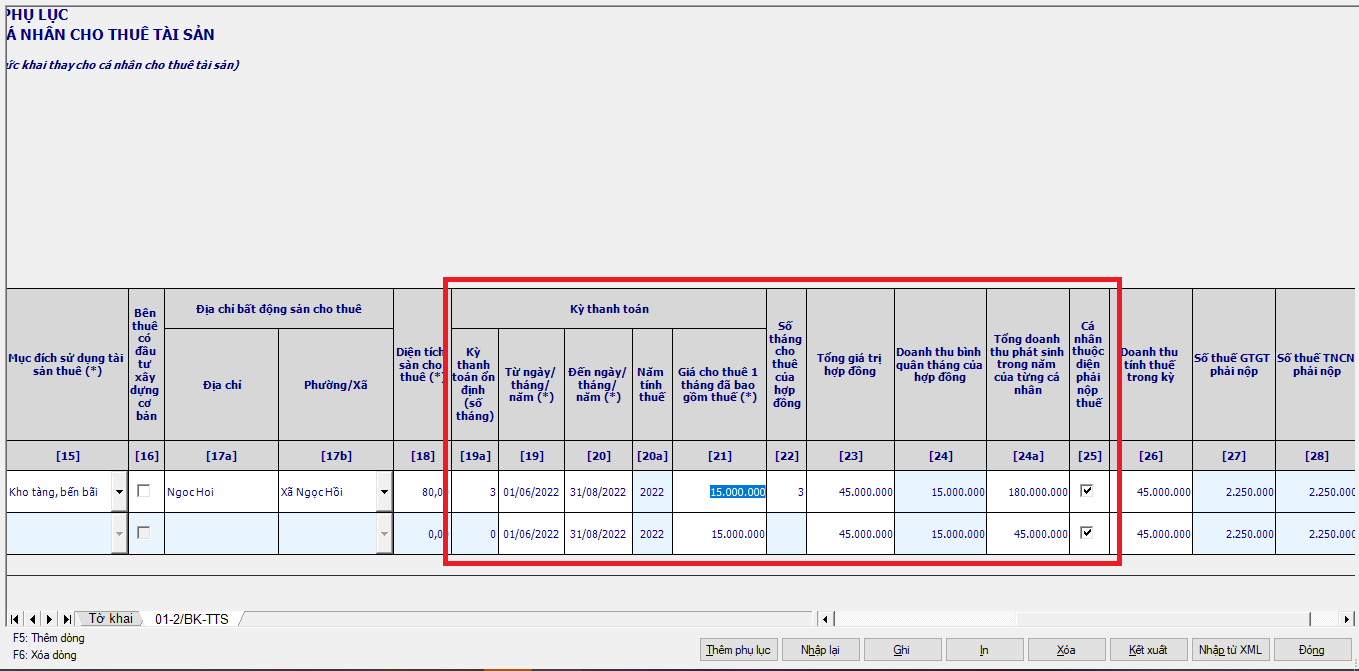

– Ở phụ lục, một số lưu ý

+ Dòng đầu tiên điền thông tin hợp đồng

+ Sau khi chọn số tháng của kỳ thanh toán và điền ngày bắt đầu/kết thúc kỳ thanh toán, phần mềm tự hiện ra dòng dưới để điền thông tin kỳ thanh toán

+ Thông tin kỳ thanh toán

Số tháng: số tháng thanh toán (ví dụ lần thanh toán này trả tiền cho 3 tháng)

Từ ngày đến ngày: Điền ngày của kỳ thanh toán này

Giá cho thuê đã bao gồm thuế: Nếu trả cho cá nhân số NET phải quy đổi về số GROSS (bao gồm thuế)

Tổng số tháng của hợp đồng (12, 24 tháng …. tuỳ hợp đồng)

Tổng giá trị hợp đồng: Là tổng các khoản thanh toán đã bao gồm thuế (GROSS)

Tick chọn cá nhân thuộc diện nộp thuế thì phần mềm mới tính tiền thuế

Sau khi điền xong, bấm ghi. Dữ liệu sẽ tự tổng hợp lên tờ khai

Kiểm tra lại tờ khai >> Xuất ra xml

3./ Nộp tờ khai 01/TTS (TT40)

Đăng ký tờ khai 01/TTS (TT40) trên thuế điện tử của doanh nghiệp

Sau đó vào nộp tờ khai như tờ khai thông thường. Lưu ý: Cơ quan thuế nhận tờ khai sẽ được xác định tự động dựa theo tick chọn ngay ban đầu khi vào tờ khai 01/TTS (TT40)

4./ Nộp tiền thuế cho thuê tài sản

Đăng nhập vào thuế điện tử, vào mục nộp thuế

>> Lưu ý quan trọng khi nộp tiền:

– Lưu ý 1: Cơ quan thuế quản lý thu: Phải chọn đúng cơ quan thuế nơi nhận tờ khai từ hoạt động cho thuê tài sản (đã chọn khi vào tờ khai 01/TTS (TT40))

– Lưu ý 2: KBNN chọn đúng KBNN nơi phát sinh khoản thu (dựa vào cơ quan thuế nhận tờ khai 01/TTS (TT40) để nộp tiền

– Chương và tiểu mục nộp thuế

+ Thuế GTGT thuê tài sản: Tiểu mục 1701, Chương theo công ty (thường là 754 hoặc 755)

+ THuế TNCN thuê tài sản: Tiểu mục 1014, Chương 757

Xem thêm tại: https://dailythuetrongdat.com/