Thị trường trái phiếu ngân hàng trong thời gian qua “trăm hoa đua nở” với mức lãi suất hấp dẫn, biên độ từ 1 – 1,5%, kỳ hạn cũng linh động cho các nhà đầu tư với mốc từ 12 tháng tới vài năm. Chỉ biết đây là một hình thức đầu tư tiềm năng, ít rủi ro, còn đem về lợi nhuận cố định, nhưng vẫn đắn đo, băn khoăn không biết có nên mua hay không thì hãy cùng tìm hiểu với TOPI ngay nhé!

Contents

1. Trái phiếu ngân hàng là gì?

Trái phiếu ngân hàng là một loại trái phiếu được ngân hàng phát hành, giúp ngân hàng đó huy động được nguồn vốn dài hạn lớn trong thời gian ngắn.

Trái phiếu ngân hàng đem lại cơ hội đầu tư an toàn tương tự với hình thức gửi tiết kiệm nhưng mức lãi suất cao hơn.

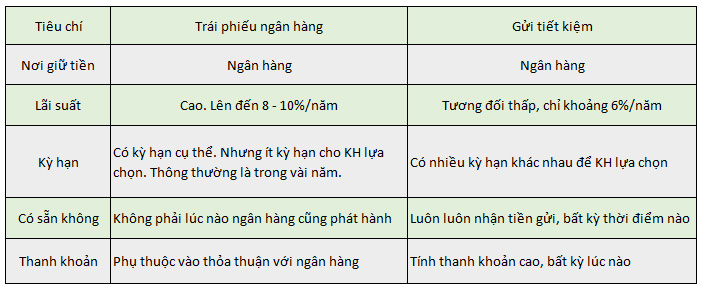

So sánh lãi suất trái phiếu ngân hàng và gửi tiết kiệm ngân hàng.

Trái phiếu ngân hàng là một trong những danh mục đầu tư khá an toàn

Tìm hiểu thêm: https://topi.vn/trai-phieu-doanh-nghiep.html

2. Có nên mua trái phiếu ngân hàng?

2.1. Lợi ích khi mua trái phiếu ngân hàng

Lựa chọn trái phiếu ngân hàng bạn sẽ có được những khoảng thời gian “thư thái” hơn so với việc ngồi nghiên cứu hàng giờ để khớp lệnh. Bởi vì:

– Ngân hàng là tổ chức được Chính Phủ giám sát, có mức độ uy tín cao;

– Trái phiếu ngân hàng luôn mang tới cho nhà đầu tư những khoản thu cố định. Vì lãi suất không phụ thuộc vào kết quả hoạt động kinh doanh của ngân hàng. Dù ngân hàng thua lỗ hay lãi cao thì vẫn phải trả lãi suất như đã cam kết ban đầu với người mua;

– Trái phiếu ngân hàng là một dạng một chứng khoán nợ. Trong trường hợp ngân hàng phát hành phá sản thì họ sẽ phải có nghĩa vụ thanh toán trước cho những người nắm giữ trái phiếu sau đó mới đến các cổ đông;

– Phù hợp với nhiều nhà đầu tư không có vốn lớn, vì giá trị của trái phiếu phát hành không quá cao.

Xem ngay: Quỹ trái phiếu, trái phiếu với gửi tiết kiệm ngân hàng – Lợi và hại?

2.2. Rủi ro khi đầu tư trái phiếu ngân hàng

Tuy nhiên, bất kỳ loại hình đầu tư nào cũng có những rủi ro nhất định, không loại trừ đầu tư trái phiếu ngân hàng. Vậy đâu là những rủi ro của trái phiếu ngân hàng?

Nên tìm hiểu rõ các mã trái phiếu mà bạn định đầu tư

– Rủi ro lạm phát

Khi tham gia mua trái phiếu ngân hàng chính là việc nhà đầu tư sẽ nhận được một mức lợi suất cố định trong thời hạn mua của trái phiếu. Nếu xảy ra lạm phát, các chi phí gia tăng thì sức mua của lợi suất trái phiếu bị giảm theo nhưng bạn không có cách nào yêu cầu ngân hàng tăng lợi suất cho bạn lên được.

– Rủi ro về tín dụng

Trái phiếu thực chất là một tờ giấy chứng nhận nợ, vì vậy nhà đầu tư phải tự ý thức được rằng, tờ giấy ghi nợ đó sẽ không được đảm bảo vô điều kiện. Bởi khả năng thanh toán của mỗi ngân hàng là khác nhau. Nên, việc lựa chọn một ngân hàng uy tín và mạnh mẽ để bạn “gửi gắm” là vô cùng quan trọng.

– Rủi ro về lãi suất

Lãi suất là một rủi ro tiềm ẩn của trái phiếu ngân hàng. Theo đó, giá trái phiếu ngân hàng và lãi suất có mối quan hệ nghịch đảo: Khi giá trái phiếu tăng cao thì lãi suất sẽ giảm, ngược lại, giá trái phiếu trên thị trường xuống thấp thì lãi suất lại tăng.

Là bởi, khi lãi suất giảm, các nhà đầu tư sẽ thu lời trước từ trái phiếu hiện hành trả lãi cao hơn so với giá thị trường, họ tìm cách khóa lợi suất cao nhất trong thời gian dài nhất có thể. Chính vì nhu cầu gia tăng nên giá trái phiếu tăng. Tương tự, khi lãi suất đang tăng, thì nhà đầu tư sẽ từ bỏ những trái phiếu trả lãi suất thấp, dẫn tới việc giá trái phiếu xuống thấp.

– Rủi ro tái đầu tư

Bên cạnh rủi ro lãi suất thì nhà đầu tư còn phải chịu thêm rủi ro tái đầu tư, đó là nguy cơ phải tái đầu tư tiền thu được ở mức thấp hơn lợi suất của các khoản tiền kiếm được trước đây. Hay nói cách khác là nhà đầu tư mất đi các cơ hội đầu tư hấp dẫn hơn khi lỡ mua trái phiếu ngân hàng.

Để có thể hạn chế tối đa rủi ro này thì nhà đầu tư nên mua những loại trái phiếu ngân hàng có ngày thu hồi khác nhau.

– Rủi ro thanh khoản

Thanh khoản (Tính Lỏng) là một thuật ngữ kinh tế dùng để diễn tả khả năng chuyển đổi nhanh thành tiền mặt của một tài sản hay một sản phẩm lưu thông trên thị trường. Ở đây, có nghĩa là khả năng chuyển đổi từ tờ giấy ghi nợ (trái phiếu) thành tiền mặt (tiền tươi thóc thật).

Bạn cũng thấy được trong bảng so sánh với tiết kiệm thì tính thanh khoản của trái phiếu ngân hàng phụ thuộc vào thỏa thuận ban đầu với ngân hàng.

Trên thực tế, hiện nay có rất ít thị trường sẵn sàng thực hiện các giao dịch trái phiếu. Trong một đợt phát hành trái phiếu, lãi suất mua thấp có thể dẫn đến tình trạng biến động giá đáng kể, khiến cho lợi nhuận của trái chủ chênh vênh và có khả năng lời thấp.

Đầu tư trái phiếu ngân hàng an toàn và có lợi nhuận đều

3. Top 7 trái phiếu ngân hàng an toàn, sinh lời tốt

Trong hàng tá những ngân hàng đang phát hành trái phiếu hiện nay khiến nhiều nhà đầu tư khó ra quyết định nên đầu tư vào ngân hàng nào. Sau đây là danh sách 7 trái phiếu ngân hàng an toàn, sinh lời tốt nhất hiện nay và địa điểm mua trái phiếu ngân hàng:

3.1. Trái phiếu ngân hàng Vietcombank

Ngân hàng Vietcombank đã phối hợp với công ty chứng khoán trực thuộc VCBS triển khai gói đầu tư trái phiếu.

Khối lượng giao dịch tối thiểu quy định: 5 – 10 trái phiếu.

Phí giao dịch: 0,1% giá trị giao dịch.

Địa điểm mua: Các chi nhánh trên địa bàn TP Hà Nội và TP Hồ Chí Minh.

Lãi suất niêm yết (tham khảo): 9,57 – 10%/ năm.

Thời điểm đặt mua trái phiếu: Trước 3 ngày so với ngày giao dịch.

Thời điểm nộp tiền mua: Trước 15h ngày giao dịch.

3.2. Trái phiếu ngân hàng Vietinbank

Thời gian đáo hạn: 8 – 10 năm.

Giá chào bán bằng 100% mệnh giá trái phiếu

Lợi tức thực nhận trong kỳ hạn nắm giữ cổ phiếu:

– 3 tháng: 4,5%/ năm

– 6 tháng: 5%/ năm

3.3. Trái phiếu ngân hàng BIDV

Ngân hàng BIDV nắm giữ danh mục trái phiếu lớn và vô cùng đa dạng, bao gồm: trái phiếu chính phủ, trái phiếu được chính phủ bảo lãnh, trái phiếu chính quyền địa phương và cuối cùng là trái phiếu doanh nghiệp.

Thời gian đáo hạn: 5 – 7 năm. BIDV có quyền mua lại trái phiếu trước thời hạn.

Lãi suất áp dụng cho kỳ thanh toán đầu tiên: 6,33%/ năm.

Các năm sau đó được tính theo lãi suất tham chiếu cộng 0,75%/ năm.

Cụ thể, lãi suất tham chiếu là lãi suất tiết kiệm trung bình kỳ hạn 12 tháng của BIDV, Vietcombank, Agribank và Vietinbank.

3.4. Trái phiếu ngân hàng Agribank

Agribank là ngân hàng Nhà nước với vốn điều lệ là 100%. Lãi suất trái phiếu của ngân hàng Agribank luôn cao hơn 1,2%/ năm so với mức trung bình lãi suất tiền gửi tiết kiệm cá nhân kỳ hạn 12 tháng.

Trái phiếu mà Agribank là trái phiếu không chuyển đổi, không kèm chứng quyền, không được đảm bảo bằng tài sản bảo đảm của tổ chức phát hành.

Giá của trái phiếu của Agribank có thể được thay đổi và luôn công bố trên website chính thức của ngân hàng để nhà đầu tư tiện theo dõi.

Ví dụ, trái phiếu mới nhất phát hành ngày 15/04/2022:

Thời gian đáo hạn: 7 năm

Lãi suất bằng lãi suất tham chiếu + biên độ. Trong đó biên độ được xác định cụ thể như sau

5 năm đầu tiên: 1,1%/năm

Từ năm từ 6 mỗi năm: 1,3%/năm;

Lãi suất tham chiếu là lãi suất trung bình gửi tiết kiệm kỳ hạn 12 tháng của Vietcombank, Vietinbank, BIDV, Agribank.

Kỳ hạn trả lãi: 1 năm/lần

Trái phiếu của Agribank có thể được cầm cố tại chính ngân hàng phát hành hoặc bất cứ ngân hàng nào khác nếu khách hàng có nhu cầu vay vốn.

3.5. Trái phiếu MB Bank

Trái phiếu MBbank được phát hành bởi MBS (1 trong 6 công ty chứng khoán lâu đời nhất Việt Nam). Hiện tại, MBbank phát hành 3 loại trái phiếu không chuyển đổi, gồm:

Với dạng kỳ hạn 3 năm, không có tài sản đảm bảo, được phát hành riêng lẻ cho dưới 100 nhà đầu tư.

Đơn giá trái phiểu MBbank: 1 tỷ/ trái phiếu

Hình thức lãi suất trái phiếu cố định trong 1 năm đầu tiên và được thả nổi trong 2 năm tiếp theo với biên độ 1%/ năm.

Lãi suất (tham khảo): 9.9%/ năm,

Kỳ hạn trả lãi: 1 năm/lần

Với dạng kỳ hạn 5 năm, lãi suất bằng lãi suất tham chiếu cộng với biên độ 1-1.5%/ năm. Lãi suất tham chiếu cũng lấy lãi suất trung bình gửi tiết kiệm kỳ hạn 12 tháng của Vietcombank, Vietinbank, BIDV, Agribank.

Với dạng kỳ hạn 7 năm, lãi suất thả nổi với biên độ 1.7%/ năm.

3.6. Trái phiếu ngân hàng Techcombank

Trái phiếu của Techcombank có kỳ hạn đầu tư linh hoạt là 12 tháng.

Địa điểm mua: Công ty chứng khoán Kỹ thương – TechcomSecurities (tCBA).

Mệnh giá trái phiếu (ngang giá với ACB): 1 tỷ đồng/ trái phiếu;

Techcombank cho phép nhà đầu tư gia hạn đầu tư tối đa thêm 1 năm khi hết 12 tháng giữ trái phiếu.

Lợi tức kỳ vọng từ 8%/ năm.

3.7. Trái phiếu ngân hàng TPbank

Trái phiếu của TP bank cũng không có tài sản đảm bảo và không kèm chứng quyền.

Lãi suất cố định là 4,1%/ năm;

Kỳ hạn: 3 năm;

Địa điểm mua: Các công ty chứng khoán trong nước.

Nhà đầu tư sẽ được ưu tiên mua trái phiếu theo thứ tự về thời gian đăng ký cho đến khi toàn bộ số lượng trái phiếu được bán hết.

4. Cách mua trái phiếu ngân hàng

Không phải lúc nào trái phiếu ngân hàng cùng được phát hành, nên nếu bạn quan tâm đầu tư thì bạn cần thường xuyên cập nhật thông tin trên website chính thức của ngân hàng muốn mua.

Bạn có thể tham khảo các điều kiện, nơi giao dịch và thủ tục mua trái phiếu ngân hàng như sau:

Các đầu tư trái phiếu ngân hàng hiệu quả và nhanh chóng

Điều kiện khi mua trái phiếu ngân hàng

Để mua trái phiếu ngân hàng, nhà đầu tư cần phải đáp ứng các điều kiện sau:

Có tài khoản lưu ký tại công ty chứng khoán và tài khoản thanh toán tại một ngân hàng;

Ký hợp đồng nguyên tắc với ngân hàng phát hành trước khi giao dịch;

Số dư trong tài khoản lớn hơn hoặc ít nhất phải bằng 1 trái phiếu của ngân hàng phát hành;

Mua trái phiếu ngân hàng ở đâu?

Để mua trái phiếu ngân hàng, nhà đầu tư có thể:

Giao dịch trực tuyến qua website hoặc app của ngân hàng.

Giao dịch tại quầy hoặc tới các chi nhánh của ngân hàng phát hành cần mua.

Giao dịch qua chuyên viên môi giới hoặc các công ty chứng khoán uy tín.

Các nhà đầu tư có thể mua trái phiếu ngân hàng quá nhiều kênh

Thủ tục mua trái phiếu ngân hàng

Hồ sơ sẽ cho nhân viên ngân hàng hoặc chuyên viên môi giới chuẩn bị giúp nhà đầu tư. Thủ tục khá đơn giản, chỉ cần:

Giấy CMND/CCCD/Hộ chiếu bản gốc + bản photo;

Giấy chứng minh mục đích mua trái phiếu ngân hàng;

Giấy phép kinh doanh ( nếu có – với doanh nghiệp);

Mẫu đơn mua trái phiếu.

Nên mua trái phiếu ngân hàng hay gửi tiết kiệm?

Đối với một nhà đầu tư ưa thích mạo hiểm, mong muốn lợi nhuận kì vọng cao hình thức này sẽ không phù hợp, nhưng nếu như nhà đầu tư có một nguồn tiền nhàn rỗi, muốn có lời cao hơn tiết kiệm lại cần sự an toàn thì chắc chắn bạn nên mua trái phiếu ngân hàng.

Nếu bạn chưa biết mức độ chịu rủi ro trong đầu tư của mình tới đâu, hãy thử khám phá bằng cách sử dụng công cụ khảo sát hồ sơ rủi ro của ứng dụng Topi trước khi ra quyết định đầu tư tài chính.

Trên đây là những thông tin chi tiết về trái phiếu ngân hàng và 7 loại hình trái phiếu ngân hàng tốt nhất hiện nay nhà đầu tư cần nắm được khi quyết định đầu tư. Xin nhắc lại, nếu hỏi mua trái phiếu ngân hàng có an toàn không thì xin trả lời là có. Nhưng nếu bạn chưa có kinh nghiệm, muốn mọi chuyện thật suôn sẻ và an toàn thì nên trang bị cho mình đủ kiến thức và cẩn trọng. Chúc bạn thành công